金融中介理论的核心内涵与服务体系探析

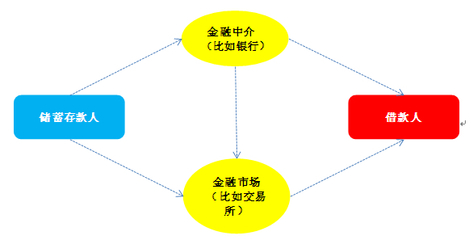

金融中介理论是现代金融体系研究的核心内容之一,它揭示了金融机构在资金配置、风险管理和信息处理中的关键作用。金融中介服务则是理论在实践中的具体体现,构成了连接储蓄者与投资者、促进经济高效运转的桥梁。

金融中介理论主要围绕信息不对称、交易成本和风险管理三大支柱展开。信息不对称理论指出,借贷双方对项目风险和收益的了解程度不同,可能导致逆向选择和道德风险。金融中介通过专业的信息收集与处理能力,能够有效评估借款人的信用状况,缓解信息不对称问题,提高资金配置效率。例如,银行通过严格的贷前审查和贷后监控,筛选优质客户,降低信贷风险。

交易成本理论强调,金融中介能够通过规模经济降低资金融通的成本。个人直接进行金融交易需要耗费大量时间、精力和金钱,而金融中介通过集中处理大量交易,标准化服务流程,显著降低了每笔交易的单位成本。例如,共同基金将小额投资者的资金汇聚起来进行专业投资,使个人能够以较低成本参与资本市场。

第三,风险管理是金融中介的重要职能。金融中介通过资产转换、期限转换和风险分散等技术,帮助经济主体管理金融风险。保险公司通过大数法则分散个体的意外风险,银行通过存短贷长的期限转换满足不同主体的流动性需求,这些服务都体现了金融中介在风险管理方面的专业价值。

与理论相对应,金融中介服务在实践中形成了多元化的体系,主要包括:

- 信用中介服务:这是最传统的金融中介服务,银行等机构吸收存款并发放贷款,实现资金从盈余方向短缺方的转移。

- 支付结算服务:金融中介提供高效安全的支付系统,促进商品和服务交换,如银行转账、电子支付等。

- 风险管理服务:包括保险、衍生品交易、资产证券化等,帮助客户对冲和转移各类金融风险。

- 信息咨询服务:投资银行、证券公司等提供企业并购、上市辅导、投资分析等专业信息服务。

- 财富管理服务:信托公司、私人银行等为高净值客户提供资产配置、遗产规划等综合财富管理方案。

随着金融科技的发展,金融中介服务正经历深刻变革。互联网金融平台通过大数据和人工智能技术,提升了信息处理效率和风险定价能力;区块链技术正在改变传统的支付清算模式;智能投顾让财富管理服务更加普惠化。这些创新并未否定金融中介的基本理论,而是以新的形式继续发挥着缓解信息不对称、降低交易成本和优化风险管理的作用。

金融中介理论和服务体系将继续演进。监管科技(RegTech)的发展将帮助金融中介更好地平衡创新与风险;环境、社会和治理(ESG)因素的融入将推动金融中介在可持续发展中发挥更大作用;开放银行(Open Banking)模式将促进金融服务更加无缝地嵌入实体经济。理解金融中介理论的核心要义,把握金融中介服务的发展趋势,对于建设现代化金融体系、服务实体经济高质量发展具有重要意义。

如若转载,请注明出处:http://www.etanboo.com/product/88.html

更新时间:2026-06-18 19:51:08